Verfahrensdokumentation

Was ist die Verfahrensdokumentation?

Verfahrensdokumentation – eine Definition

Die GoBD definiert die Verfahrensdokumentation folgender Maßen:

„Die Verfahrensdokumentation beschreibt den organisatorisch und technisch gewollten Prozess, z. B. bei elektronischen Dokumenten von der Entstehung der Informationen über die Indizierung, Verarbeitung und Speicherung, dem eindeutigen Wiederfinden und der maschinellen Auswertbarkeit, der Absicherung gegen Verlust und Verfälschung und der Reproduktion.“ (GoBD, Randziffer 152)

Ziel der Verfahrensdokumentation

Das Ziel der Verfahrensdokumentation ist es, die Nachvollziehbarkeit und Nachprüfbarkeit aller buchhalterischen Prozesse sicherzustellen. Dies erleichtert die Arbeit für Betriebsprüfungen und unterstützt die Einhaltung gesetzlicher Vorschriften. Unternehmen können so effektiv ihre Compliance gewährleisten und sicherstellen, dass alle Informationen korrekt und vollständig dokumentiert sind.

Verfahrensdokumentation nach GoBD Muster

Besonders wichtig ist dabei die Einhaltung der GoBD-Anforderungen.

→ Weitere Muster zu den drei Arten einer Verfahrensdokumentation befinden sich bei dem jeweiligen Abschnitt in diesem Lexikonartikel.

Verfahrensdokumentation Pflicht?

Die Verfahrensdokumentation ist eine gesetzliche Verpflichtung für alle Unternehmen in Deutschland. Sie dient dazu, die Buchführungsprozesse transparent und nachvollziehbar zu gestalten und die Einhaltung der GoBD sicherzustellen. Ohne eine ordnungsgemäße Verfahrensdokumentation kann es bei Betriebsprüfungen durch die Finanzverwaltung zu Problemen und Nachfragen kommen. Daher ist es wichtig, dass alle buchhalterischen Prozesse, die eingesetzte Software und die digitalen Verfahren genau dokumentiert sind.

Rechtliche Anforderungen einer Verfahrensdokumentation

1. Aufbewahrungspflichtige Unterlagen

Gemäß § 147 der Abgabenordnung (AO) müssen bestimmte Unterlagen geordnet aufbewahrt werden, um den gesetzlichen Anforderungen zu entsprechen. Diese Unterlagen umfassen unter anderem

- Bücher und Aufzeichnungen,

- Inventare,

- Jahresabschlüsse,

- Lageberichte,

- empfangene und abgesandte Handels- oder Geschäftsbriefe

- Buchungsbelege.

2. Aufbewahrungsfristen

Die Aufbewahrungsfrist legt allgemein fest, wie lange aufbewahrungspflichtige Unterlagen systematisch archiviert werden müssen. Die Aufbewahrung kann auch in digitaler Form erfolgen, sofern die Grundsätze ordnungsmäßiger Buchführung eingehalten werden und die Daten jederzeit verfügbar, lesbar und maschinell auswertbar sind. Die Aufbewahrungsfristen betragen in der Regel zehn Jahre für wesentliche Unterlagen wie Jahresabschlüsse und Buchungsbelege, und sechs Jahre für andere relevante Dokumente.

Die Verarbeitung und Aufbewahrung der Daten muss sicherstellen, dass sie gegen unbefugten Zugriff geschützt sind und den Anforderungen der Finanzbehörden entsprechen. Bei einer Außenprüfung hat die Finanzbehörde das Recht, Einsicht in die gespeicherten Daten zu nehmen und diese maschinell auszuwerten.

3. Verfahrensdokumentation verpflichtet auch für Kleinunternehmer?

Ja, auch Kleinunternehmer sind zur Erstellung einer Verfahrensdokumentation verpflichtet. Unabhängig von der Unternehmensgröße verlangt die Finanzverwaltung eine lückenlose Dokumentation der buchhalterischen Prozesse und der genutzten Software. Die Erstellung einer detaillierten und nachvollziehbaren Dokumentation ist somit für alle Unternehmen, unabhängig von ihrer Größe, ein wichtiger Bestandteil der Buchführung.

Wer benötigt eine Verfahrensdokumentation?

Wer buchführungs- oder aufzeichnungspflichtig ist und bestimmten Aufbewahrungspflichten unterliegt, benötigt eine präzise und aktuelle Verfahrensdokumentation. In der heutigen Zeit verwenden Unternehmen vielfältige Datenverarbeitungssysteme, sowohl intern als auch in ihrem Umfeld. Laut GoBD muss die Verfahrensdokumentation klar gegliedert und umfassend sein, um den Inhalt, Aufbau, Ablauf und die Ergebnisse des Datenverarbeitungsverfahrens nachvollziehbar darzustellen. Dies bedeutet, dass Unternehmer oder Selbstständige verpflichtet sind, eine entsprechende Dokumentation zu führen.

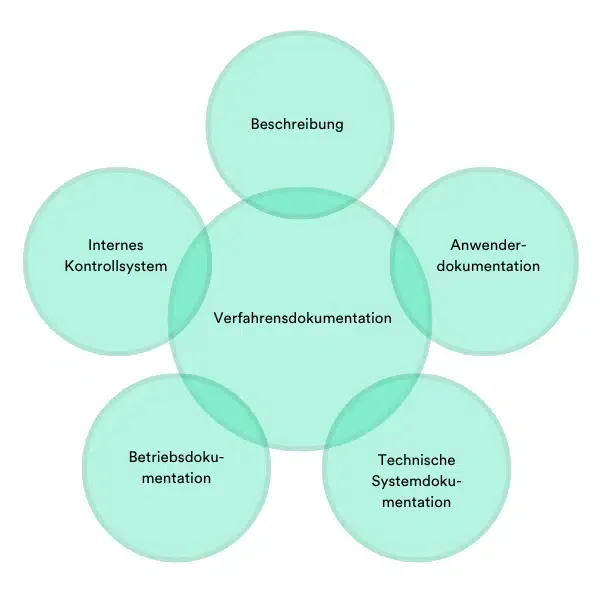

Verfahrensdokumentation Inhalte

Eine vollständige Verfahrensdokumentation nach GoBD umfasst diese verschiedenen Teilbereiche

- Allgemeine Beschreibung

Die allgemeine Beschreibung bietet eine Übersicht über das Unternehmen und dessen steuerrelevante Prozesse. Dazu gehört die Organisation dieser Prozesse und die Angabe, für welchen Bereich die Verfahrensdokumentation gilt. Rechtliche Rahmenbedingungen, der Ort der Datenhaltung und gegebenenfalls Informationen zu Outsourcing-Projekten sollten ebenfalls enthalten sein.

- Anwenderdokumentation

Die Anwenderdokumentation enthält detaillierte Anweisungen zur Nutzung der verschiedenen Systeme und Prozesse im Unternehmen. Diese Dokumentation umfasst Prozessbeschreibungen (z.B. Eingangsrechnungsverarbeitung), das Dokumentenmanagement und die digitale Postzustellung. Auch Benutzerhandbücher, Schnittstellenbeschreibungen, Arbeitsanweisungen, Schulungsunterlagen und Administrationsanweisungen sind Teil dieser Dokumentation.

- Technische Systemdokumentation

Die technische Systemdokumentation beschreibt die eingesetzte Hard- und Software, einschließlich Cloudlösungen. Sie enthält Informationen zu Datenzugriff, ausgelagerten Prozessen, E-Mail- und Dokumentenmanagement, Datenschutz und Datensicherung. Auch Angaben zur Datensicherheit, wie Schutz vor Diebstahl, Verlust und unberechtigten Eingaben, sind enthalten.

- Betriebsdokumentation

Die Betriebsdokumentation behandelt die IT-Betriebs- und Sicherheitsmaßnahmen des Unternehmens. Dazu gehören Überwachungsstrategien, Datensicherung und Change Management. Es sind auch Notfallpläne für den IT-Betrieb beschrieben, die sicherstellen, dass die Buchführung im Falle eines Systemausfalls weiterhin ordnungsgemäß durchgeführt werden kann.

- Internes Kontrollsystem (IKS)

Das interne Kontrollsystem beschreibt die Maßnahmen zur Sicherung der Prozessqualität im Unternehmen. Dies umfasst organisatorische Regelungen und regelmäßige, stichprobenartige Kontrollen, die dokumentiert werden müssen. Die Rollen der beteiligten Mitarbeiter, ihre Kompetenzen und Verantwortungsbereiche werden ebenfalls detailliert dargestellt

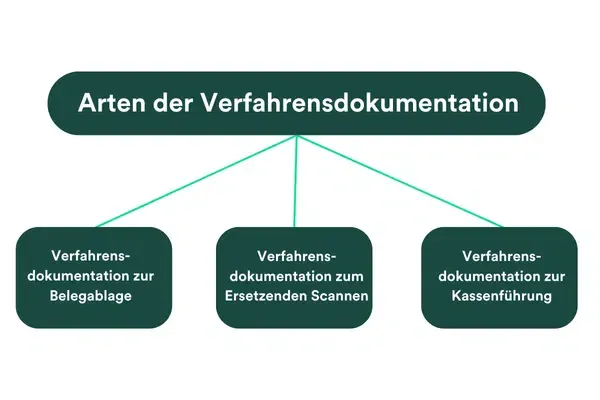

Arten der Verfahrensdokumentation

Verfahrensdokumentationen nach GoBD sind essenziell, um betriebliche Prozesse zu regeln und gesetzliche Anforderungen zu erfüllen. Hier sind die verschiedenen Arten von Verfahrensdokumentationen, die spezifische Prozesse dokumentieren:

Verfahrensdokumentation zur Belegablage

Eine Verfahrensdokumentation zur Belegablage regelt die geordnete Ablage von Belegen innerhalb eines Unternehmens. Sie sorgt dafür, dass die Belege korrekt organisiert und dokumentiert werden, um die Beweiskraft zu unterstützen. Wesentliche Aspekte sind die Prozessorganisation des Belegeingangs, Zuständigkeiten bei der Belegablage und die Beschreibung des genutzten Systems. Dazu gehört, welche Belege auf welchen Wegen in das Unternehmen gelangen, wer die Belege bearbeitet, und wie sie abgelegt und geschützt werden. Ebenso wichtig sind die Schnittstellen zur Steuerberatungskanzlei und der Schutz der Belege vor unberechtigtem Zugriff und Verlust.

Verfahrensdokumentation zum Ersetzenden Scannen

Beim ersetzenden Scannen werden Papierbelege digitalisiert und anschließend vernichtet. Diese Verfahrensdokumentation beschreibt die genauen Prozesse und rechtlichen Rahmenbedingungen, um sicherzustellen, dass alle Vorgaben der Finanzverwaltung erfüllt werden. Die Dokumentation umfasst die Prozessschritte der Digitalisierung, die rechtlichen Anforderungen gemäß § 147 Abs. 2 AO und die Vernichtung der Dokumente. Wichtig ist dabei, dass die Digitalisierung und Vernichtung der Belege genau protokolliert und regelmäßig überprüft und aktualisiert werden.

→ Musterverfahrensdokumentation zum Ersetzenden Scannen von der Bundessteuerberaterkammer

! Verfahrensdokumentation zum ersetzenden Scannen: Besondere Ausnhahmen !

Im Handels- und Steuerrecht gibt es spezifische Ausnahmen, bei denen Dokumente nach ihrer Digitalisierung nicht vernichtet werden dürfen. Diese Ausnahmen sind in verschiedenen gesetzlichen Regelungen verankert, insbesondere in § 147 der Abgabenordnung (AO) und der Technischen Richtlinie 03138 Ersetzendes Scannen (TR RESISCAN) des Bundesamts für Sicherheit in der Informationstechnik (BSI).

Zu den Dokumenten, die im Original aufbewahrt werden müssen, gehören:

- Jahresabschlüsse und Gewinn- und Verlustrechnungen (GuV)

- Eröffnungsbilanzen

- Zollbelege

- Notariell beurkundete Verträge

- Unterlagen, die ein Recht verkörpern (z.B. Wertpapiere)

- Vollmachten

Diese Dokumente sind von besonderer Bedeutung, da sie eine hohe Beweiskraft und rechtliche Gültigkeit besitzen. Deshalb müssen die Originale aufbewahrt werden, um bei Prüfungen oder rechtlichen Fragen die nötigen Nachweise zu haben.

Ein weiterer wichtiger Aspekt betrifft die Umsatzsteuererstattung im EU-Ausland. Hier sollten die entsprechenden Dokumente ebenfalls im Original aufbewahrt werden, da bei begründetem Zweifel die Originale vorgelegt werden müssen.

Verfahrensdokumentation zur Kassenführung

Die Verfahrensdokumentation zur Kassenführung dient der Beweiskraft, dass die Kasse ordnungsgemäß geführt wird. Sie umfasst interne Abläufe und Schutzmaßnahmen, die bei der Kassenführung zur Anwendung kommen. Dazu gehören Kassieranweisungen, Bedienungsanleitungen, technische Systemdokumentationen von Hardware und Software, und Sicherheitsmaßnahmen wie Zugriffsberechtigungen. Insbesondere in bargeldintensiven Betrieben ist eine solche Dokumentation wichtig, um der Finanzverwaltung die Ordnungsmäßigkeit der Kassenführung nachweisen zu können.

Gründe für Verfahrensdokumentation nach GoBD

| Grund | Hinweise |

|---|---|

| Gewährleistung einer ordnungsgemäßen Buchführung | Eine Verfahrensdokumentation nach GoBD dient als transparentes Handbuch für Unternehmen und wird bei Betriebsprüfungen von der Finanzverwaltung angefordert. Sie erleichtert und beschleunigt die Prüfung digitaler Steuerunterlagen, verhindert formale Buchführungsmängel und minimiert Haftungsrisiken. |

| Rechtliche Sicherheit durch ersetzendes Scannen | Beim ersetzenden Scannen wird die digitale Version eines Papierdokuments genutzt. Eine ordnungsgemäße Verfahrensdokumentation stellt sicher, dass alle gesetzlichen Vorgaben eingehalten werden. |

| Optimierung der Prozesse | Die Verfahrensdokumentation ermöglicht es Unternehmen, ihre Prozesse zu analysieren und zu optimieren. Sie erhöht die Prozesstransparenz, steigert Effizienz und Effektivität, was zu besseren Ergebnissen und geringeren Kosten führt. |

| Verbesserte Wissensverwaltung | Die Verfahrensdokumentation sichert wertvolles Mitarbeiterwissen und ist bei Fluktuation besonders vorteilhaft, da so Erkentnisse nicht verloren gehen. Sie unterstützt zudem das Risiko-, Qualitäts- und Wissensmanagement. |

Weitere Vorteile einer Verfahrensdokumentation:

- Entlastung des Betriebsleiters durch klare Zuständigkeiten

- Erhöhung der Beweis-, Urkunden- und Belegfunktion

- Nachvollziehbarkeit und Transparenz der Prozesse

- Überblick über alle beteiligten Systeme

- Reduzierung von Papierbelegen

Verfahrensdokumentation nach GoBD und PK-DML

Die Prüfkriterien für Dokumentenmanagement und Dokumentenprozesslösungen (PK-DML) und die GoBD bilden das grundlegende Rahmenwerk für die Erstellung einer Verfahrensdokumentation beim Einsatz eines Dokumentenmanagement-Systems (DMS). Diese Kriterien sichern, dass Dokumente im Unternehmen vollständig und ordnungsgemäß verwaltet werden.

Zu den zentralen Aspekten gehören:

- Vollständigkeit der Dokumente: Alle relevanten Dokumente müssen vollständig erfasst und archiviert werden.

- Nachvollziehbarkeit der Abläufe: Die Prozesse müssen so dokumentiert sein, dass sie für Dritte klar und verständlich sind.

- Nachprüfbarkeit und Verfügbarkeit der Dokumente: Dokumente müssen jederzeit zugänglich und überprüfbar sein.

- Unveränderbarkeit der Informationen: Die Integrität der Dokumente muss gewährleistet sein, sodass sie nach ihrer Erfassung nicht mehr verändert werden können.

Die PK-DML berücksichtigen alle relevanten Aspekte des Dokumentenmanagements, wie die Digitalisierung analoger Quellen, die Verarbeitungs- und Nutzungsprozesse sowie die sichere Langzeitarchivierung von Dokumenten. Zudem wird die Ordnungsmäßigkeit der Prozesse durch eine detaillierte Verfahrensdokumentation sichergestellt. Dies umfasst nicht nur die technischen Anforderungen, sondern auch die organisatorische Einbindung der Mitarbeiter und die Gestaltung der Arbeitsabläufe.

Mit den PK-DML können auch die Anforderungen der aktuellen GoBD erfüllt werden. Durch die PK-DML wird sichergestellt, dass IT-Systemlösungen den gesetzlichen Vorgaben entsprechen und die Prozesse im Unternehmen effizient und rechtssicher ablaufen.

Insgesamt sorgt eine gut strukturierte Verfahrensdokumentation dafür, dass die Dokumentenprozesse im Unternehmen transparent und nachvollziehbar sind, was sowohl für interne Abläufe als auch für externe Prüfungen von großer Bedeutung ist.

Wie sieht eine Verfahrensdokumentation aus?

Das Hauptdokument beschreibt detailliert die Prozesse und Maßnahmen, die sicherstellen, dass die Dokumentation den gesetzlichen Anforderungen entspricht.

Dokumente, die für das Prozessverständnis und die Nachvollziehbarkeit der Verfahrensdokumentation erforderlich sind werden als Anlage hinzugfügt.

Mitgeltende Unterlagen sind wichtige Dokumente, die an anderer Stelle im Unternehmen gepflegt werden und relevante Informationen liefern.

Verfahrensdokumentation erstellen

Die Erstellung einer Verfahrensdokumentation erfordert die Zusammenarbeit verschiedener Abteilungen und einen klaren Plan. Hier eine vereinfachte Vorgehensweise:

- Vorbereitung und Planung: Ziele festlegen, Team zusammenstellen, Ressourcen planen.

- Unternehmensbeschreibung: Allgemeine Informationen und steuerrelevante Prozesse dokumentieren.

- Anwenderdokumentation: Detaillierte Prozessbeschreibungen, Benutzerhandbücher und Schulungsunterlagen erstellen.

- Technische Systemdokumentation: Hard- und Software sowie Sicherheitsmaßnahmen beschreiben.

- Betriebsdokumentation: IT-Betrieb und Sicherheitsmaßnahmen dokumentieren, Notfallpläne entwickeln.

- Internes Kontrollsystem (IKS): Organisatorische Regelungen und Kontrollen beschreiben, Rollen und Verantwortlichkeiten festhalten.

- Überprüfung und Aktualisierung: Verfahrensdokumentation regelmäßig überprüfen und aktualisieren.

Tipps zur Erstellung einer Verfahrensdokumentation

- Musterverfahrensdokumentationen nutzen: Vorhandene Vorlagen als Basis verwenden.

- Kurz und prägnant: Die Dokumentation so kurz wie möglich, aber so lang wie nötig halten.

- Klar und verständlich formulieren: Einfache und klare Sprache verwenden.

- Wesentliches hervorheben: Auf die wichtigsten Informationen konzentrieren.

- Vorhandene Unterlagen nutzen: Auf bestehende Arbeitsanweisungen und Handbücher zurückgreifen.

- Visuelle Hilfsmittel verwenden: Grafiken und Screenshots zur Veranschaulichung nutzen.

- Mitarbeiter einbeziehen: Die Mitarbeitenden in die Erstellung miteinbeziehen.

- Regelmäßige Kontrollen: Prozesse und Systeme regelmäßig überprüfen und dokumentieren.

- Externe Beratung: Bei Bedarf externe Berater hinzuziehen.

Autor dieses Artikels ist Ertan Özdil, CEO, Gründer und Gesellschafter des Cloud ERP-Anbieters weclapp.

Ähnliche Beiträge

Inhaltsverzeichnis

weclapp ist die ERP-Software für Teams

Haftungsausschluss

Die Inhalte der Artikel sind als unverbindliche Informationen und Hinweise zu verstehen. Die weclapp GmbH übernimmt keine Gewähr für die inhaltliche Richtigkeit der Angaben.

Melde dich für unseren Newsletter an, um über neue Funktionen und Angebote auf dem Laufenden zu bleiben.

Endlich Richtig Professionell.

Was ist weclapp?

Mit weclapp können Teams alle wichtigen Unternehmensprozesse auf einer Cloud ERP-Plattform gemeinsam steuern. Ob CRM, Warenwirtschaft oder Buchhaltungssoftware: Jedes Modul der smarten ERP-Software entwickeln wir konsequent aus den Anforderungen moderner Teamarbeit heraus. So lassen sich alle Informationen zu Kunden, Projekten, Angeboten, Rechnungen, Artikeln und Bestellungen spielend einfach gemeinsam verwalten. weclapp gehört zu den beliebtesten Lösungen am Markt und wurde bereits 4 Mal als ERP-System des Jahres ausgezeichnet.

Kontakt

Friedrich-Ebert-Str. 28

97318 Kitzingen

Deutschland