Gutschrift

Was ist eine Gutschrift?

Die Gutschrift ist eine Rechnung, die durch den Leistungsempfänger ausgestellt wird.

Gutschrift oder Rechnung?

Ob es sich bei einer Abrechnung um eine Gutschrift oder um eine Rechnung handelt, hängt nur von einem einzigen Merkmal ab. Es geht darum, wer das entsprechende Dokument für die Abrechnung ausstellt.

| Dokument | Aussteller | Beispiel |

|---|---|---|

| Rechnung | Erbringer der Leistung | Du erstellst als Onlineshop-Besitzer eine Rechnung für deinen Kunden über eine gelieferte Ware. |

| Gutschrift | Empfänger der Leistung | Der Unternehmer stellt seinem Subunternehmer eine Gutschrift über die in einem bestimmten Zeitraum erbrachten Leistungen aus. |

Die Gutschrift (jedenfalls im umsatzsteuerrechtlichen Sinn) ist eine besondere Form der Rechnung – eine umgekehrte Rechnung. Der folgende Merksatz sagt alles über den Unterschied zwischen Rechnung und Gutschrift:

- Die Gutschrift ist eine Rechnung, die durch den Leistungsempfängerausgestellt wird.

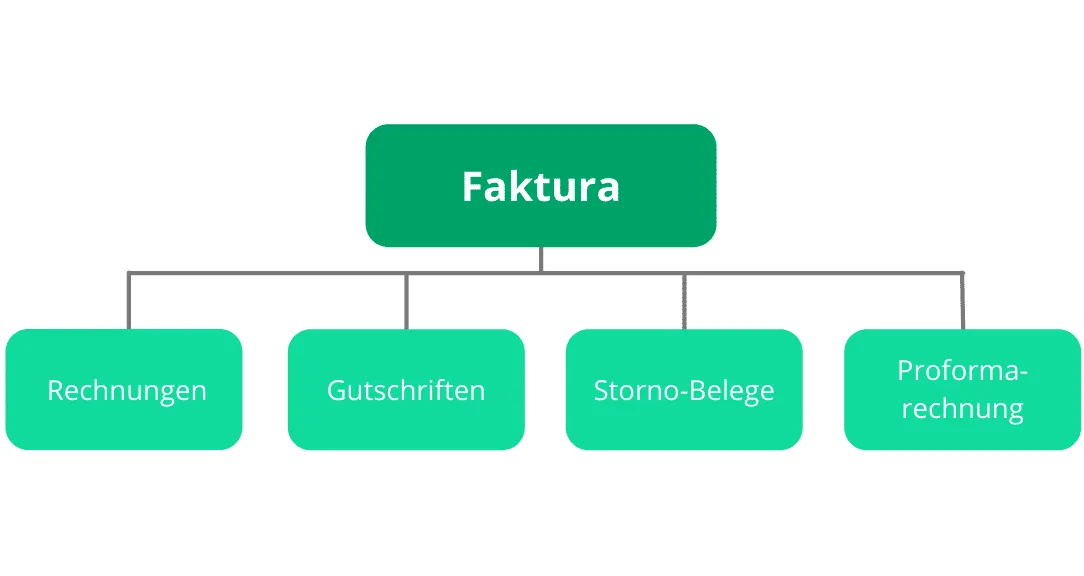

Abrechnung, Faktura, Rechnung, Gutschrift – Begriffsklärungen

Gerade im Rechnungswesen werden einzelne Begriffe oft nicht korrekt verwendet. Das liegt auch daran, dass sich die Bezeichnungen für ähnliche Phänomene oft überschneiden. Der Begriff Faktura zum Beispiel wird oft mit der Rechnung gleichgesetzt. Das stimmt nur eingeschränkt. Zwar ist jede Rechnung eine Faktura, aber nicht jede Faktura ist eine Rechnung. Faktura ist der Oberbegriff für Rechnungen, Gutschriften, Storno-Belege oder Proformarechnungen. Dies sind allesamt Dokumente, die Abrechnungen belegen. Als Abrechnung wird der Vorgang bezeichnet, der den Sachverhalt für die Beteiligten erledigt – der eigentliche Abschluss des Geschäfts.

Das Gesetz definiert die Gutschrift

In § 14 Abs. 2 Satz 3 UStG findet sich eine gesetzliche Definition der Gutschrift. Demnach kann eine Rechnung vom Leistungsempfänger für eine Lieferung oder sonstige Leistung ausgestellt werden, wenn dies vorher vereinbart wurde. Das heißt also, dass Gutschriften im Gesetz als Ausnahme gesehen werden, in der rechtlichen Wirkung werden sie jedoch mit Rechnungen gleichgesetzt. Die Geschäftspartner müssen sich aber vorher auf das Gutschriftverfahren einigen. Du darfst also nicht ungefragt eine Gutschrift ausstellen und bist umgekehrt nicht verpflichtet, Gutschriften zu akzeptieren.

Welche Vorteile hat das Gutschriftverfahren?

Durch das Gutschriftverfahren sparen die Geschäftspartner oft sehr viel Zeit. Ein Beispiel: Wenn ein IT-Freelancer für ein großes Unternehmen tätig ist, kann dieses aufgrund der vielen Rechnungsvorgänge, die hier anfallen, Rechnungen (in diesem Falle als Gutschriften) sehr viel schneller und effektiver erstellen. Der selbstständige IT-Freelancer wird von bürokratischem Aufwand entlastet. Leistet er beispielsweise für einen Dritten, lässt er sich seine Leistungen von diesem quittieren und lädt den Leistungsnachweis in das System des Großunternehmens. Dieses erstellt auf Grundlage der Leistungsquittung eine entsprechende Gutschrift. Das bedeutet für den Freelancer in der Regel auch eine schnellere Zahlung.

Beispiel für ein Gutschriftverfahren

Vor allem für Unternehmer, die für größere Unternehmen regelmäßig tätig sind – zum Beispiel bei Drittkunden –, bietet sich das Gutschriftverfahren an.

Ein Beispiel hierfür:

- Ein IT-Freelancer arbeitet für einen Projektanbieter und wird nach Stunden bezahlt.

- Beide Beteiligte legen vorher fest, dass der Projektanbieterdie Rechnungslast trägt.

- In den vereinbarten Zeitzyklen erstellt der Projektleiter dem IT-Freelancer Gutschriften.

- Jede Gutschrift wird wirksam, wenn diese den Leistungserbringer (IT-Freelancer) erreicht und er nicht widerspricht (§ 14 Abs. 2 Satz 4 UStG).

- Die Gutschrift ersetzt damit die Rechnung des IT-Freelancers. Sie wird vom Finanzamt als Beleg akzeptiert.

Pflichtangaben bei Gutschriften

Gutschriften sind den Rechnungen gesetzlich gleichgestellt. Das heißt, dass diese auch dieselben Pflichtangaben enthalten müssen. Die zehn Angaben, die jede Gutschrift enthalten muss, sind in § 14 Abs. 4 UStG aufgeführt:

- Name und Anschrift des Leistungsempfängers und leistenden Unternehmers

- Steuernummer oder USt-IdNr. des Leistenden

- Ausstellungsdatum

- Fortlaufende Rechnungsnummer

- Bezeichnung der Gegenstände oder der Leistung

- Zeitpunkt der Lieferung oder Leistung

- Nach Steuersätzen aufgeschlüsseltes Entgelt

- Steuersatz und Steuerbetrag

- (Hinweis auf die Aufbewahrungspflicht bei steuerpflichtigen Werkleistungen)

- Ganz wichtig: die Angabe Gutschrift

Hinweis: Diese Pflichtangaben sind mehr als nur Formalitäten. Wer eine Gutschrift nicht korrekt ausstellt, kann diese nicht als Nachweis für einen Vorsteuerabzug nutzen.

Wann berechtigt eine Gutschrift zum Vorsteuerabzug?

Wenn du selbst eine Gutschrift erstellst, möchtest du die geleistete Vorsteuer natürlich von deiner Umsatzsteuerschuld abziehen – so, wie du es bei eingehenden Rechnungen tust. Wann du Vorsteuer aus Gutschriften absetzen geltend machen kannst, stellt § 14 Abs. 2 UStG klar:

- Der Empfänger der Gutschrift muss zum gesonderten Ausweis der Umsatzsteuer berechtigt sein.

- Aussteller und Empfänger haben sich über das Gutschriftverfahren geeinigt.

- Die Gutschrift muss die Pflichtangaben gemäß § 14 Abs. 4 UStG enthalten.

- Das Dokument muss dem Empfänger zugeleitet worden sein.

Kleinunternehmer? Vorsicht bei Gutschriften!

Als Kleinunternehmer im Sinne von § 19 Abs. 1 UStG bist du es gewohnt, auf deinen Rechnungen keine Umsatzsteuer auszuweisen. Wenn dir ein Unternehmen aber eine Gutschrift erstellt, in der Umsatzsteuer enthalten ist, solltest du dieser Gutschrift widersprechen und ein Dokument ohne Umsatzsteuer verlangen. Denn du bist als Kleinunternehmer nicht berechtigt, die Umsatzsteuer von deinen Kunden einzuziehen.

Wer zahlt die falsch ausgewiesene Steuer?

Wer schuldet in solchen Fällen dem Finanzamt die zu Unrecht ausgewiesene Umsatzsteuer? Diese Frage ist teilweise umstritten. Nach dem Gesetzeswortlaut ist dies stets der Aussteller der Gutschrift (§ 14c Abs. 2 Satz 1, § 13a Abs. 1 Nr. 4 UStG). Als Empfänger der Gutschrift bist du aber selbst zur Zahlung an das Finanzamt verpflichtet, wenn du dir die Gutschrift zu Eigen gemacht hast. Dies gilt zum Beispiel dann,

- wenn du sie unterschreibst,

- ausdrücklich akzeptierstoder

- vor der Vereinbarung über das Gutschriftverfahren angegeben hast, dass du vorsteuerabzugsberechtigt

Andere Arten von Gutschriften

Es ist immer von Vorteil, wenn man weiß, worüber man spricht. Das gilt auch für Gutschriften. Deshalb sollte man im Zweifel nachfragen, was für eine Art von Gutschrift im Einzelfall gemeint ist. Umsatzsteuerrechtliche Gutschriften, kaufmännische Gutschriften, Bankgutschriften und buchhalterische Gutschriften sind nämlich nicht dasselbe.

| Gutschrift im umsatzsteuerrechtlichen Sinn | Ausstellung einer Rechnung durch den Leistungsempfänger (§ 14 Abs. 4 Nr. 10 UStG) |

|---|---|

| Kaufmännische Gutschrift | Rechnungskorrektur durch den Leistenden, zum Beispiel infolge einer Minderung |

| Gutschrift in der Buchführung | Buchung auf der Haben-Seite eines Kontos |

| Bankgutschrift | Zahlungseingang auf einem Bankkonto |

Die kaufmännische Gutschrift

Eine sogenannte kaufmännische Gutschrift ist eine Rechnungskorrektur. Beispiel: Der Kunde verlangt wegen Mängeln eine Minderung des Kaufpreises, der Leistende akzeptiert dies und stellt eine neue Rechnung mit einem geringeren Betrag aus. Beispiele für kaufmännische Gutschriften:

- Preisnachlässe

- Stornorechnungen

- Rechnungskorrekturen aus anderen Gründen

Warum ist eine kaufmännische Gutschrift keine Gutschrift im umsatzsteuerrechtlichen Sinn? Wenn du den Merksatz kennst, ist die Antwort einfach: Eine kaufmännische Gutschrift wird nicht durch den Leistungsempfänger ausgestellt.

Verwirrung durch ein neues Gesetz

Mit der Verabschiedung des Amtshilfe-Richtlinien-Gesetzes im Jahr 2013 hatte der Bundestag empfohlen, für kaufmännische Gutschriften nicht mehr den Begriff Gutschrift zu verwenden. Viele Unternehmer wurden daraufhin unsicher – manche meinten sogar, dass durch falsch bezeichnete Dokumente der Vorsteuerabzug gefährdet werden könnte. Diese Befürchtungen stellten sich jedoch als Irrtum heraus. Es ist letztlich entscheidend, ob aus dem Dokument klar hervorgeht, dass es sich um die Korrektur einer Rechnung handelt.

Umgekehrt gilt aber der eindeutige Wortlaut des § 14 Abs. 4 Nr. 10 UStG:

- Eine umsatzsteuerrechtliche Gutschrift(Ausstellung durch den Leistungsempfänger) muss als solche bezeichnet werden.

- Sonst berechtigt dieses Dokument nicht zum Vorsteuerabzug.

Gutschrift in der Buchführung und Bankgutschrift

In der Buchführung steht der Begriff Gutschrift ganz formal für die Buchung auf der Habenseite eines Kontos. Bei einer Bankgutschrift handelt es sich dagegen um Zahlungseingänge auf einem Bankkonto. Diese erhöhen die Verpflichtung der Bank (wenn du im Plus bist) oder mindern deine Schuld gegenüber der Bank (wenn du im Minus bist).

Fazit: Die Gutschrift ist eine vollwertige Rechnung

Ersetzt die Gutschrift eine Rechnung? Klare Antwort: Ja. Mehr noch: Eine Gutschrift ist eine Rechnung im Sinne des Gesetzes. Schwierigkeiten beim Finanzamt brauchst du nicht zu befürchten. Das Gutschriftverfahren bietet sich bei vielen Geschäftsvorgängen als schnelle und bequeme Alternative an, insbesondere bei

- Provisionsabrechnungen,

- Abrechnungen von Handelsvertretern oder Agenturen,

- langfristigen Geschäftsbeziehungen mit Großunternehmen.

Als Unternehmer ist das Gutschriftverfahren für dich oft vorteilhaft – und keinesfalls mit höheren Risiken behaftet. Denn alle Gutschriften, die dir deine Geschäftspartner erstellen, erlangen erst dann den Status einer gültigen Rechnung, wenn du nicht widersprichst. Du hast also genauso viele Kontrollmöglichkeiten wie beim Erstellen von Rechnungen in Eigenregie. Du ersparst dir aber viel Mühe und gewinnst Zeit für dein Kerngeschäft

Autor dieses Artikels ist Ertan Özdil, CEO, Gründer und Gesellschafter des Cloud ERP-Anbieters weclapp.

Ähnliche Beiträge

Inhaltsverzeichnis

weclapp ist die ERP-Software für Teams

Haftungsausschluss

Die Inhalte der Artikel sind als unverbindliche Informationen und Hinweise zu verstehen. Die weclapp GmbH übernimmt keine Gewähr für die inhaltliche Richtigkeit der Angaben.

Melde dich für unseren Newsletter an, um über neue Funktionen und Angebote auf dem Laufenden zu bleiben.

Endlich Richtig Professionell.

Was ist weclapp?

Mit weclapp können Teams alle wichtigen Unternehmensprozesse auf einer Cloud ERP-Plattform gemeinsam steuern. Ob CRM, Warenwirtschaft oder Buchhaltungssoftware: Jedes Modul der smarten ERP-Software entwickeln wir konsequent aus den Anforderungen moderner Teamarbeit heraus. So lassen sich alle Informationen zu Kunden, Projekten, Angeboten, Rechnungen, Artikeln und Bestellungen spielend einfach gemeinsam verwalten. weclapp gehört zu den beliebtesten Lösungen am Markt und wurde bereits 4 Mal als ERP-System des Jahres ausgezeichnet.

Kontakt

Friedrich-Ebert-Str. 28

97318 Kitzingen

Deutschland