Break Even Point

Was ist der Break Even Point?

Was genau ist der Break Even Point?

Der Break Even Point (BEP) ist ein Begriff aus der Betriebswirtschaftslehre. Er bezeichnet den Punkt, an dem Einnahmen (Umsatzerlöse) und Ausgaben (Gesamtkosten) gleich hoch sind. Wird der Punkt überschritten, ist damit zu rechnen, dass ein Unternehmen Gewinn erwirtschaftet. Umgekehrt gilt: Wird der Break Even Point unterschritten, wird Verlust generiert.

Der Break Even Point kann nicht nur für das gesamte Unternehmen, sondern auch für einzelne Standorte, Warengruppen oder Produkte berechnet werden. In jedem Fall ist es das Ziel der Analyse, zu ermitteln, wie hoch die Erlöse sein müssen, um Gewinn zu erzielen. Zudem lässt sich herausfinden, welche Stückzahl eines Produkts produziert und/oder verkauft werden muss, um sämtliche Kosten zu decken.

In der Praxis wird die BEP-Analyse häufig im Controlling und zur Unterstützung von Investitionsentscheidungen herangezogen. Denn sie bietet einen guten Überblick darüber, ab welchem Punkt Investitionen rentabel werden.

Wann ist der Break Even Point erreicht? (grafische Ermittlung)

Um den Break Even Point grafisch zu ermitteln, müssen folgende Informationen in ein Diagramm eingezeichnet werden:

- Fixkosten (gleichbleibend, unabhängig vom Umsatz)

- Gesamtkosten (Summe aus fixen und variablen Kosten, steigen analog zum Umsatz)

- Umsatzerlöse

Break Even Point: Beispiel für die grafische Ermittlung

Nehmen wir an, die neu gegründete Töpferei GmbH stellt handgefertigte Tonvasen her. Dem Start-up liegt folgendes Zahlenmaterial vor:

| Kennzahl | Bedeutung |

|---|---|

| Fixkosten: 10.000 Euro | Fixkosten fallen immer an, unabhängig von der produzierten Menge |

| Variable Kosten (pro Stück): 10 Euro | Variable Kosten steigen und fallen mit der Produktionsmenge |

| Verkaufserlös (pro Stück): 20 Euro | Verkaufserlös (Umsatzerlös) ist die Einnahme pro verkauftem Produkt |

| Absatzmenge | 0 | 500 | 1.000 | 1.500 | 2.000 |

| Fixkosten | 10.000 € | 10.000 € | 10.000 € | 10.000 € | 10.000 € |

| Variable Kosten | 0 € | 5.000 € | 10.000 € | 15.000 € | 20.000 € |

| Gesamtkosten | 10.000 € | 15.000 € | 20.000 € | 25.000 € | 30.000 € |

| Umsatzerlöse | 0 € | 10.000 € | 20.000 € | 30.000 € | 40.000 € |

| Gewinn | -10.000 € | -5.000 € | 0 € | 5.000 € | 10.000 € |

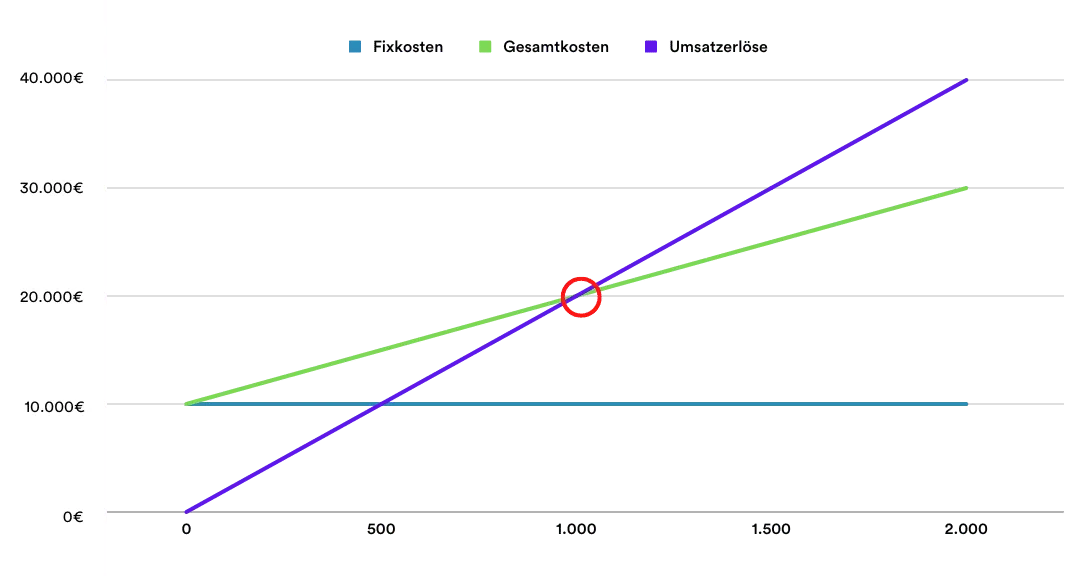

Überträgt man diese Werte in ein Diagramm, entsteht folgende Visualisierung:

Im Ergebnis zeigt die Analyse, dass sich die Linien „Gesamtkosten“ und „Umsatzerlöse“ bei einer Absatzmenge von 1.000 Stück überschneiden. Hier liegt also der Break Even Point bzw. die Gewinnschwelle. Sobald das Unternehmen mehr als 1.000 Stück von seinem Produkt verkauft, erwirtschaftet es einen Gewinn.

Natürlich gibt es in der Praxis mehrere Hebel, um die Gewinnschwelle zugunsten des Unternehmens zu verschieben:

- Senkung der variablen und/oder fixen Kosten

- Preis im Verkauf erhöhen

- Preis senken, um die Absatzmenge zu steigern

Wie berechnet man den Break Even Point? (Formel)

Selbstverständlich lässt sich der Break Even Point nicht nur grafisch, sondern auch rechnerisch ermitteln. Dafür müssen folgende Werte bekannt sein:

- Kosten (fix und variabel)

- Deckungsbeitrag (Berechnung: Verkaufspreis minus variable Stückkosten)

Zur Berechnung des Break Even Points wird sodann folgende Formel verwendet:

Break Even Point = Fixkosten / Deckungsbeitrag

Bleiben wir bei dem oben genannten Beispiel, so ergibt sich daraus folgende Berechnung:

Break Even Point = 10.000€ / 20€ – 10€ =1.000

Aus mathematischer Sicht beschreibt der Break Even Point die sogenannte Nullstelle der Gewinnfunktion eines Unternehmens.

Fazit Break Even Point

6.1 Definition und Bedeutung:

Der Break Even Point ist der Punkt, an dem der Umsatz eines Unternehmens alle Kosten deckt und weder Gewinn noch Verlust erzielt wird.

6.2 Analyse und Berechnung:

Die Analyse des Break Even Points erfordert das Verständnis der festen und variablen Kosten. Die Formel zur Berechnung lautet:

Break Even Point = Fix Kosten / Verkaufspreis pro Einheit − Variable Kosten pro Einheit

6.3 Praktisches Beispiel:

Ein Beispiel: Wenn die festen Kosten 10.000 Euro betragen, der Verkaufspreis pro Produkt 50 Euro und die variablen Kosten 30 Euro, ist der Break Even Point bei 500 verkauften Einheiten.

6.4 Strategische Entscheidungen:

Unternehmen können diese Informationen nutzen, um strategische Entscheidungen zu treffen und die Gewinnschwelle schneller zu erreichen, was langfristig zu höheren Gewinnen führt.

Autor dieses Artikels ist Ertan Özdil, CEO, Gründer und Gesellschafter des Cloud ERP-Anbieters weclapp.

Ähnliche Beiträge

Inhaltsverzeichnis

weclapp ist die ERP-Software für Teams

Haftungsausschluss

Die Inhalte der Artikel sind als unverbindliche Informationen und Hinweise zu verstehen. Die weclapp GmbH übernimmt keine Gewähr für die inhaltliche Richtigkeit der Angaben.

Melde dich für unseren Newsletter an, um über neue Funktionen und Angebote auf dem Laufenden zu bleiben.

Endlich Richtig Professionell.

Was ist weclapp?

Mit weclapp können Teams alle wichtigen Unternehmensprozesse auf einer Cloud ERP-Plattform gemeinsam steuern. Ob CRM, Warenwirtschaft oder Buchhaltungssoftware: Jedes Modul der smarten ERP-Software entwickeln wir konsequent aus den Anforderungen moderner Teamarbeit heraus. So lassen sich alle Informationen zu Kunden, Projekten, Angeboten, Rechnungen, Artikeln und Bestellungen spielend einfach gemeinsam verwalten. weclapp gehört zu den beliebtesten Lösungen am Markt und wurde bereits 4 Mal als ERP-System des Jahres ausgezeichnet.

Kontakt

Friedrich-Ebert-Str. 28

97318 Kitzingen

Deutschland