Anlagenbuchhaltung

Was ist Anlagenbuchhaltung?

Was zählt zum Anlagevermögen?

Als Anlagevermögen werden in der Betriebswirtschaft und im Rechnungswesen alle Anlagegüter zusammengefasst, die vom Unternehmen erworben worden sind, um ihm dauerhaft zu dienen. Als „dauerhaft“ wird in der Regel ein Zeitraum von mindestens einem Jahr angesehen. Sie sind also nicht für den Verkauf bestimmt, sondern bilden die Grundlage für die Leistungserstellung des Unternehmens und damit für das Erzielen von Umsatz.

Beispiele:

- Maschinen und Anlagen für die Herstellung von Gütern im Industriebetrieb

- Gebäude und Grundstücke des Betriebes

- Fahrzeuge eines Transportunternehmens

- Betriebsausstattung wie Regale und Kassensysteme eines Einzelhändlers

- Büroequipment und Computer in der Verwaltung

Zum Anlagevermögen gehören neben den typischen Sachanlagen auch immaterielle Wirtschaftsgegenstände wie Rechte, Lizenzen, Konzessionen. Außerdem zählen Finanzanlagen dazu, wie zum Beispiel Beteiligungen. Auch die sogenannten Geringwertigen Wirtschaftsgüter (GWG) gehören zum Anlagevermögen, auch wenn sie in der Anschaffung nicht so teuer sind. Alle Gegenstände mit einem Preis unter 150 Euro können dagegen sofort als Aufwand erfasst werden und müssen nicht in die Anlagenlisten aufgenommen werden.

Das Anlagevermögen spielt bei der Bewertung eines Unternehmens eine große Rolle. Zum einen kommen meist erhebliche Summen bei der Erfassung der Einzelposten zusammen, so dass das Anlagevermögen einen hohen Anteil am Bilanzwert hat. Zum anderen ist das Anlagevermögen auch ein Gradmesser dafür, wie ein Betrieb für die Zukunft aufgestellt ist.

Das Anlagevermögen im Jahresabschluss

Die Vermögenspositionen des Unternehmens finden sich auf der Aktivseite der jährlichen Bilanz, wie ein Blick in den Paragraphen 266 des deutschen Handelsgesetzbuches (HGB) zeigt:

- Anlagevermögen

I. Immaterielle Vermögensgegenstände

II. Sachanlagen

III. Finanzanlagen

B. Umlagevermögen

C. Rechnungsabgrenzungsposten

D. Aktive latente Steuern

E. Aktiver Unterschiedsbetrag aus Vermögensverrechnung

Zusätzlich muss gemäß HGB §284 der Anhang des Jahresabschlusses auch ein Anlagengitter enthalten, in dem die Entwicklung jedes Einzelpostens des Anlagevermögens dargestellt wird. Das bedeutet, dass neben der Herstellungs- bzw. Anschaffungskosten auch die Zugänge, die Abschreibungen und gegebenenfalls auch Zuschreibungen sowie Umbuchungen erfasst werden müssen. Ein Anlagengitter wird meist in Tabellenform aufgestellt:

| Nr. | Bezeichnung | Anschaffungs- | Buchwert | Zugang | Abgang | Nutzungs- | Abschreibung (AfA) | Sonder-AfA | Buchwert | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Datum | Betdag | 01.01.2016 | Datum | linear/degressiv | AfA 2002 | Betrag | 31.12.2016 | |||||

| EUR | EUR | EUR | EUR | Jahre | % | EUR | % | EUR | EUR | |||

| 1 | Anlagegut | |||||||||||

Unternehmensbeurteilung mit betriebswirtschaftlichen Kennzahlen zum Anlagevermögen

Bei der Auswertung der Bilanzen beurteilen Kapitalgeber und andere Interessenten das Unternehmen mit Hilfe wichtiger betriebswirtschaftlicher Kennzahlen. Dabei geht es nicht nur um Verhältniszahlen, die ermittelt werden, sondern oft auch um Branchenvergleiche. Diese Kennzahlen betreffen das Anlagevermögen:

Anlagenintensität

(Anteil des Anlagevermögens am Gesamtvermögen)

Industrieunternehmen haben eine höhere Anlagenintensität als zum Beispiel Handelsbetriebe, denn sie benötigen viele

hochspezialisierte und teure Anlagen für die Herstellung ihrer Güter. Gleichzeitig bedeutet das aber eine lange

Kapitalbindung, hohe

Fixkosten und eine geringe Flexibilität bei Umsatzänderungen. Eine ungewöhnlich niedrige Anlagenintensität

dagegen weist auf einen veralterten Maschinenpark hin. Verglichen werden die Kennzahlen mit denen von Unternehmen

aus derselben Branche.

Goldene Bilanzregel

(Verhältnis zwischen langfristigem Kapital und Anlagevermögen)

Vermögen, das dem Unternehmen langfristig dient, sollte auch langfristig finanziert werden. Die Goldene Bilanzregel

sagt, dass das Verhältnis zwischen den beiden Bilanzposten „Anlagenvermögen“ und „Langfristiges Kapital“ den Wert 1

haben soll. Im engen Sinne wird dabei nur

das Eigenkapital als

langfristig angesehen. Im erweiterten Sinne zählen dazu auch Posten des

langfristigen

Fremdkapitals, wie zum Beispiel Darlehen, die noch länger als 5 Jahre laufen.

Abschreibungsquote

(Verhältnis zwischen Abschreibungen und Anlagevermögen)

Hieraus gewinnen die Bilanzexperten Erkenntnisse zur durchschnittlichen Abschreibungsdauer des Anlagevermögens. Auch

diese Kennziffer wird branchentypisch bewertet.

Was sind die Aufgabe der Anlagenbuchhaltung?

Große Unternehmen und Konzerne investieren jährlich erheblich Geldbeträge in ihr Anlagevermögen. Neue Vermögensgegenstände werden angeschafft und abgenutzte oder defekte Güter ersetzt. Die Spanne reicht vom Drucker für die Verwaltung über Werkzeuge für die Fertigung bis hin zu Fahrzeugen und bebauten Grundstücken.

Als Teilbereich des Rechnungswesens gewinnt die Anlagenbuchhaltung hier immer mehr an Bedeutung. Sie muss alle Informationen liefern, die für den Jahresabschluss des Unternehmens sowie für die Kosten- und Leistungsrechnung wichtig sind. Auf diese Daten greifen die Bilanzbuchhalter im Jahresabschluss, die Controller bei der Kosten- und Leistungsabrechnung, die Finanzierer bei Investitionsentscheidungen und nicht zuletzt die Geschäftsführung bei der Festlegung langfristiger Strategien zurück.

Spezialisierte Anlagenbuchhalter

- ermitteln die Anschaffungs- und Herstellungskosten der Anlagegüter

- führen die Anlagenkartei

- bestimmen die voraussichtliche Nutzungsdauer der Anlagen

- berechnen regelmäßige Jahresabschreibungen

- verbuchen Zu- und Abschreibungen

- ermitteln Sonderabschreibungen und Wertberichtigungen

- stellen Inventare auf

- erstellen das Anlagengitter

- bereiten Investitionsentscheidungen vor (Reparatur oder Neuanschaffung?)

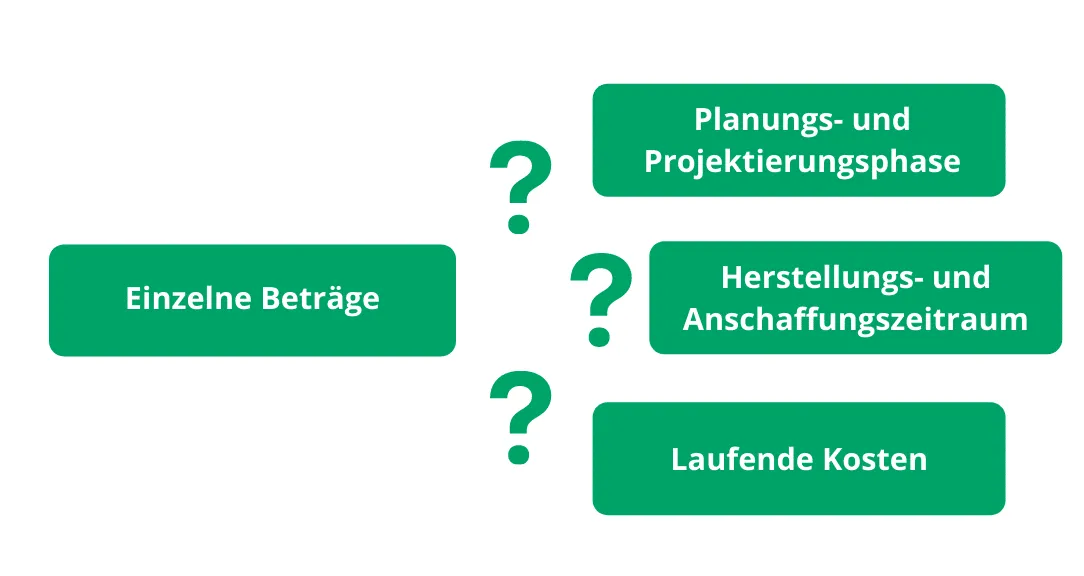

Teilgebiet der Anlagenbuchhaltung: die Anlagenrechnung

Vor allem in großen Unternehmen und in Konzernen gibt es Mitarbeiter, die sich speziell mit der Anlagenrechnung befassen. Aufbauend auf den Erkenntnissen und den Daten der Anlagenbuchhaltung befassen sie sich noch genauer mit dem Lebenszyklus der Anlagegüter. Gerade für die Kosten- und Leistungsrechnung ist es wichtig, die anfallenden Kosten genauer zu spezifizieren. So werden die einzelnen Beträge der Planungs- und Projektierungsphase, dem Herstellungs- und Anschaffungszeitraum oder den * laufenden Kosten* zugeordnet.

Im laufenden Betrieb betrachtet man auch die zeit- und mengenmäßige Beanspruchung der Maschinen und Anlagen und kann so Maschinenkosten je Stück oder je Stunde ermitteln. So ermittelt die Anlagenrechnung exakte Daten für die Kostenkalkulation. Außerdem liefert sie detaillierte Informationen für Investitionsplanungen und strategische Überlegungen. Dabei geht es zum Beispiel um die Frage, ob eine Anlage repariert oder ersetzt werden soll oder in welchen Intervallen Wartungen durchgeführt werden sollten.

Das Führen der Anlagenkartei

Wichtige Aufgabe der Anlagenbuchhaltung ist das Führen der Anlagenkartei. Diese bildet letztendlich die Grundlage für das im Jahresabschluss zu erstellende Anlagengitter. Gleichzeitig sind die Anlagenkarten Hilfsmittel für die jährlich durchzuführende Inventur. Heute werden die Anlagenkarteien meist elektronisch geführt. So können Auswertungen auf Knopfdruck erstellt werden, was Investitionsentscheidungen sehr erleichtert.

Beispiel:

| Unternehmen | Anlagenkartei | |||

|---|---|---|---|---|

| 1. | Bezeichnung | |||

| Anschaffungsjahr | Abschreibungsmethode | |||

| Anlagekonto: | Kostenstelle | |||

| Lieferant: | ||||

| Gewährleistung/Monate | ||||

| Ermittlung der Anschaffungskosten | ||||

| Anschaffungspreis | Versicherung | |||

| Skonto in % | ||||

| Transportkosten | ||||

| Versicherung | ||||

| Sonstige Kosten | ||||

| Andere Nachlässe | ||||

| Anschaffungskosten | Nutzungsdauer in Jahren: | |||

| Jahr (31.12.) | Methode | AfA-Satz in % | Jahres AfA | Buchwert |

Welche Bedeutung haben die Begriffe Anschaffungskosten, Buchwert und Zeitwert in der Anlagenbuchhaltung?

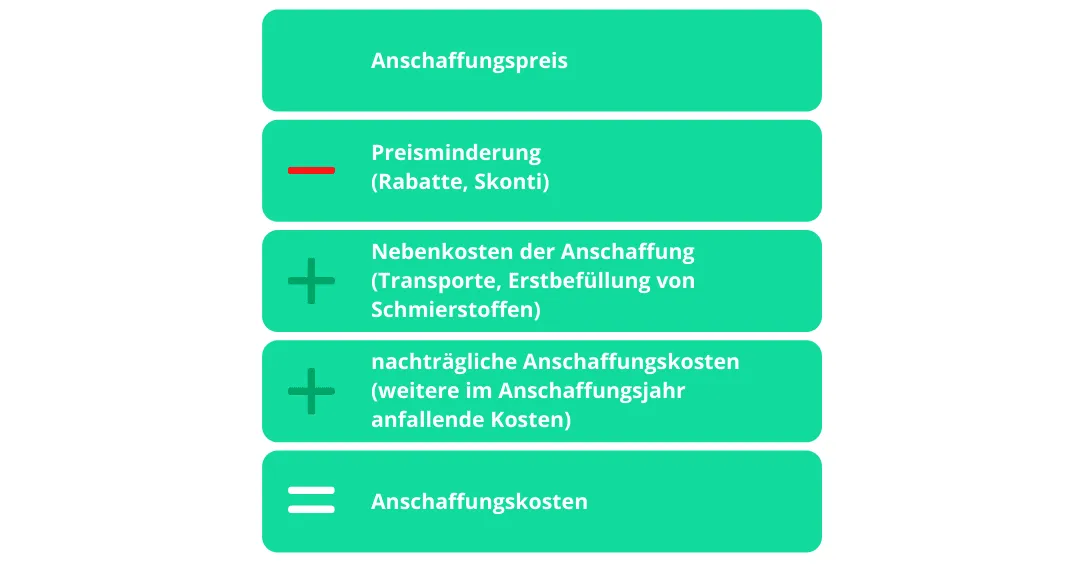

Unter dem Begriff Buchwert verstehen Betriebswirtschaftler den Betrag, mit dem die Anlage „in den Büchern“ steht. Gemeint ist also der Saldo auf dem Sachkonto der Sachanlage. Der Endsaldo am Jahresende fließt dann auch in die Bilanz ein. Ausgangspunkt sind dabei stets die Anschaffungs- bzw. Herstellkosten des einzelnen Gutes, die sich so errechnen:

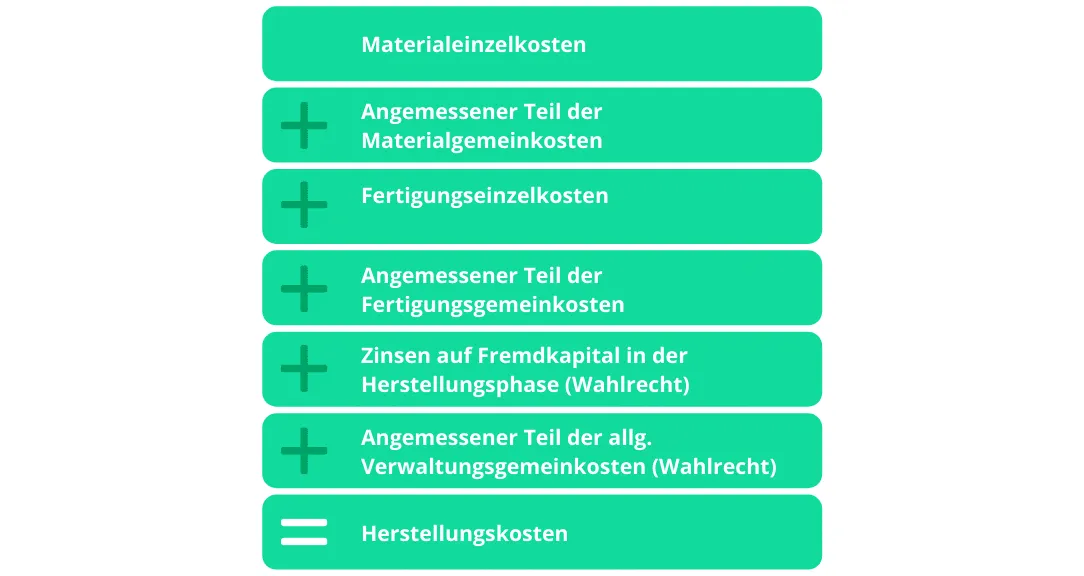

Zu den Herstellungskosten werden alle Aufwendungen zusammengefasst, die einem Unternehmen bei einer selbst gefertigten Anlage entstehen:

Jährlich mindern dann die Abschreibungen die Anschaffungs- / Herstellungskosten, so dass der Buchwert mit jedem Nutzungsjahr sinkt. Am Ende bleibt ein „Erinnerungswert“ von einem Euro. Doch den eigentlichen Wert des Anlagevermögens spiegelt der Buchwert nicht wider. Dieser wird „am Markt“ definiert, nämlich erst zu dem Zeitpunkt, wenn das Anlagegut verkauft werden soll.

Das beste Beispiel dafür sind Grundstücke, deren Buchwerte die Wertsteigerungen auf dem Immobilienmarkt nicht mitmachen. So kann ein betriebliches Grundstück, das mit einem Wert von 20.000 Euro in den Büchern steht, bei einem Verkauf 50.000 Euro einbringen. Die Differenz zwischen Buchwert und tatsächlich am Markt zu erzielendem Verkaufserlös (Zeitwert) wird als stille Reserve bezeichnet.

Aufgabe der Anlagenbuchhaltung ist es auch, auf der Grundlage des Buchwertes den Verkaufsgewinn zu ermitteln, denn dieser muss entsprechend verbucht und versteuert werden. Auch ein erzielter Verlust bei einem Anlageverkauf wirkt sich auf die Gewinn- und Verlustrechnung des Unternehmens aus.

Wie wird die Wertminderung des Anlagevermögens als Abschreibung gebucht?

Betrieblich genutzte Anlagegüter nutzen sich durch ihren Gebrauch ab, sie verschleißen und veraltern. Damit verlieren sie natürlich auch an Wert. Irgendwann müssen sie ersetzt werden. Die Wertabnutzung wird in der Buchhaltung durch Abschreibungen abgegolten, im Einkommensteuergesetz wird dafür auch der Begriff „Absetzung für Abnutzung“ (AfA) verwendet.

Abschreibungen sind nicht ausgabewirksam – es fließen keine liquiden Mittel vom Konto ab. Unternehmen könnten diese Beträge zurücklegen und sie für die Ersatzinvestition verwenden, wenn das Wirtschaftsgut verschlissen ist. Abschreibungen mindern direkt den Gewinn und damit die Steuerpflicht des Unternehmens. Daher gelten hier strenge Vorschriften.

Alle bilanzierungspflichtigen Firmen müssen ihre Abschreibungen nach dem Handelsgesetzbuch vornehmen, festgehalten im Paragraph 253 Abs. 3ff. Der Wertverlust ist über die voraussichtliche Nutzungsdauer zu verteilen. Handelsrechtlich sind nur Abschreibungen in gleich hohen Jahresraten möglich (lineare Abschreibung). Früher gab es auch die Möglichkeit der degressiven Abschreibung, hier wurde der Wertverlust in fallenden Beträgen verbucht.

Steuerrechtlich darf die Ermittlung der Absetzung für Abnutzung (AfA) auch auf der Grundlage der tatsächlichen Leistung erfolgen. Doch auch die voraussichtliche Nutzungsdauer darf der Steuerpflichtige nicht willkürlich bestimmen. In AfA-Tabellen, die für allgemeine Wirtschaftsgüter und für Anlagegüter der wichtigsten Branchen vorliegen, legt die Finanzbehörde die voraussichtliche Nutzungsdauer fest.

Beispiele:

| Wirtschaftsgut | AfA-Tabelle | Voraussichtliche Nutzungsdauer in Jahren | Jährliche Abschreibungsrate |

|---|---|---|---|

| Personenkraftwagen | allgemein | 6 | 16% |

| Lastkraftwagen | allgemein | 9 | 11% |

| PC und Notebooks | allgemein | 3 | 33% |

| Büromöbel | allgemein | 13 | 7% |

| Lastkraftwagen (über 7,5 to) | Spedition | 5 | 20% |

| Spezialregale | Einzelhandel | 6 | 16% |

| Industrieroboter (CNC) | Maschinenbau | 6 | 16% |

Sonderabschreibungen für außergewöhnliche Abnutzung und Zuschreibungen

In Deutschland gilt bei der Bewertung von Vermögensgegenständen, natürlich auch bei den Anlagegütern, das strenge Niedrigwertprinzip. Stellt ein Unternehmen also fest, dass ein Vermögensgegenstand dauerhaft wertgemindert ist, so muss es eine Sonderabschreibung auf den tatsächlichen Wert vornehmen.

Beispiel:

Durch einen Unfall wurde ein Personenkraftfahrzeug des Betriebsfuhrparks beschädigt. Sein aktueller Buchwert beträgt nach den Abschreibungen noch 4.000 €. Aufgrund des Fahrzeugalters entscheidet sich das Unternehmen, nur die sicherheitsrelevanten Schäden reparieren zu lassen. Die Werkstatt berechnet dafür 800 Euro. Ein Gutachter schätzt den Wert des Fahrzeugs mit Unfallschaden noch auf 1.000 Euro.

Die Buchhaltung bucht:

a) die Reparatur als Kosten: Reparatur an Bank 800 €

b) den Wertverlust: Sonderabschreibung Anlagevermögen an Fuhrpark 3.000 €

Steigt der Wert später wieder, etwa weil der Blechschaden doch noch ausgebeult wurde und damit der Verkaufswert wieder steigt, muss auch außerplanmäßig wieder zugeschrieben werden.

Was ist bei der Anlagenbuchhaltung bei Immobilien zu beachten?

Geschäftsvorfälle zu verbuchen, die Grundstücke oder Gebäude betreffen, gehört zu den anspruchsvollsten Aufgaben in der Anlagenbuchhaltung. Grundsätzlich zählen diese Wirtschaftsgüter nicht zum beweglichen Anlagevermögen – damit unterliegen sie gesonderten Abschreibungsregeln. Grundstücke nutzen sich nicht ab – Wertminderungen treten also nicht auf, es werden keine Beträge abgeschrieben. Gebäude dagegen werden mit dem Ziel errichtet, sie langfristig zu verwenden.

Die Abschreibungsrate für feste Bauten richtet sich nach dem Baujahr: seit 2001 beträgt sie 3% der Anschaffungskosten. Schwierigkeiten bei der Ermittlung der Abschreibungshöhe gibt es bei Gebäuden, die zusammen mit einem Grundstück erworben wurden und für die im Kaufvertrag der Kaufpreis nicht gesondert erwähnt worden ist. Die Anschaffungskosten sind dann aufzuteilen.

Hinweis:

Arbeitserleichterung bietet hier die „Arbeitshilfe zur Aufteilung der Anschaffungskosten für ein bebautes Grundstück ( Kaufpreisaufteilung)“, die die Bundesfinanzbehörde auf ihrer Internetseite bereithält.

Aufmerksamkeit ist auch dann geboten, wenn das Gebäude unterschiedlich genutzt wird. Abschreibungen können nur für den betrieblich genutzten Gebäudeteil verbucht werden – die private Wohnung des Geschäftsführers bleibt unberücksichtigt. Gebäude werden oft nach ihrem Erwerb repariert, modernisiert oder ausgebaut. Der Aufwand für eine Erweiterung des Gebäudes führt zu nachträglichen Anschaffungskosten, die dann mit abgeschrieben werden müssen. Instandsetzungs- oder Modernisierungsausgaben innerhalb der ersten drei Jahre nach dem Kauf können sofort in die Kosten gebucht werden, wenn sie 15 Prozent der Anschaffungskosten nicht überschreiten, wenn nicht, werden sie nachträgliche Anschaffungskosten.

Anlagenbuchhalter müssen auch Einbauten in Gebäude kritisch beurteilen, wie zum Beispiel Aufzüge oder Hallenkräne. Gehören sie zu den Betriebsanlagen, bleiben sie eigenständige bewegliche Wirtschaftsgüter (auch wenn sie fest verankert worden sind) und werden als solche über ihre kürzere Nutzungsdauer abgeschrieben. Einbauten in angemietete Gebäude werden buchhalterisch wieder anders behandelt…

Mit Fortbildung zum Anlagenbuchhalter spezialisieren

Mitarbeiter der Buchhaltung verfügen meist über einen kaufmännischen Berufsabschluss. Inzwischen sind die Aufgaben im Rechnungswesen so umfangreich geworden, dass eine Spezialisierung sinnvoll ist. Viele Unternehmen beschäftigen Debitoren- und Kreditorenbuchhalter, Lohnbuchhalter – und eben auch Anlagenbuchhalter. Diese zeichnen sich durch akribisches Arbeiten, aber auch durch technisches Verständnis und systematisches Denken aus. Die notwendigen Kenntnisse und Fähigkeiten können sich Mitarbeiter in beruflichen Fortbildungen aneignen. So bieten die Industrie- und Handelskammern regelmäßig Lehrgänge an, in denen das Zertifikat „Anlagenbuchhalter IHK“ erworben werden kann. Auch private Schulungsinstitute bereiten auf die Prüfung bei der IHK vor. Die Anerkennung dieses Abschlusses in der Wirtschaft ist sehr hoch. In den Anzeigenseiten großer überregionaler Zeitungen oder in den Online-Stellenbörsen finden sich regelmäßig gut dotierte Stellenausschreibungen.

Autor dieses Artikels ist Ertan Özdil, CEO, Gründer und Gesellschafter des Cloud ERP-Anbieters weclapp.

Ähnliche Beiträge

Inhaltsverzeichnis

weclapp ist die ERP-Software für Teams

Haftungsausschluss

Die Inhalte der Artikel sind als unverbindliche Informationen und Hinweise zu verstehen. Die weclapp GmbH übernimmt keine Gewähr für die inhaltliche Richtigkeit der Angaben.

Melde dich für unseren Newsletter an, um über neue Funktionen und Angebote auf dem Laufenden zu bleiben.

Endlich Richtig Professionell.

Was ist weclapp?

Mit weclapp können Teams alle wichtigen Unternehmensprozesse auf einer Cloud ERP-Plattform gemeinsam steuern. Ob CRM, Warenwirtschaft oder Buchhaltungssoftware: Jedes Modul der smarten ERP-Software entwickeln wir konsequent aus den Anforderungen moderner Teamarbeit heraus. So lassen sich alle Informationen zu Kunden, Projekten, Angeboten, Rechnungen, Artikeln und Bestellungen spielend einfach gemeinsam verwalten. weclapp gehört zu den beliebtesten Lösungen am Markt und wurde bereits 4 Mal als ERP-System des Jahres ausgezeichnet.

Kontakt

Friedrich-Ebert-Str. 28

97318 Kitzingen

Deutschland